From US

自動運転車の

保険への備えは万全?無防備?

自動車保険を扱う各社は、個人の客と保険契約を結ぶ際、様々な要素を考慮に入れ保険料を算定する。運転歴、保険契約件数、そして学生の場合、通信簿まで保険料に影響することがある。では、自動ブレーキや車線維持支援システムなどを搭載した車の場合、保険料はどうなるだろうか。さらには数年後、完全自動運転車が登場した場合はどのような影響があるだろうか。衝突事故が減る可能性が高いが、そうなれば保険金請求件数も減るので保険料の割引を考慮せざるを得なくなるはずだ。そして自動運転車が交通事故を起こした場合、責任の所在がどこにあるのかという重大な問題が残っている。

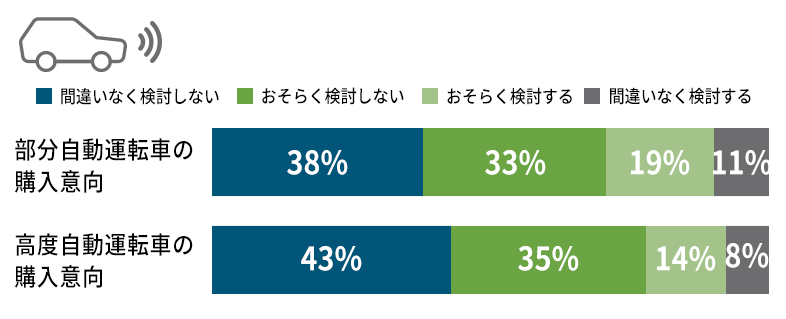

新車購入時における自動運転機能の購入意向。

新車の購入を検討する際、高度自動運転車に対する購入意向は低いが、自動化により様々なメリットがあることは認識されているようだ。ただし、際立った優位性がまだあるわけではない。最近のJ.D. Power PULSE調査によれば、60%が自動運転車を所有することにメリットがあると回答している。この中で上位にくるメリットとして衝突事故の低減、(衝突事故を起こしてしまう恐れを和らげる)ストレスの軽減、それに燃費の向上などがあり、保険料の割引きというメリットはそれらより下位に位置するに過ぎない。「安い保険料」は自動運転車を所有することのメリットの1つとして挙げられているが、購入の意思を左右すると回答したのはわずかに18%である。

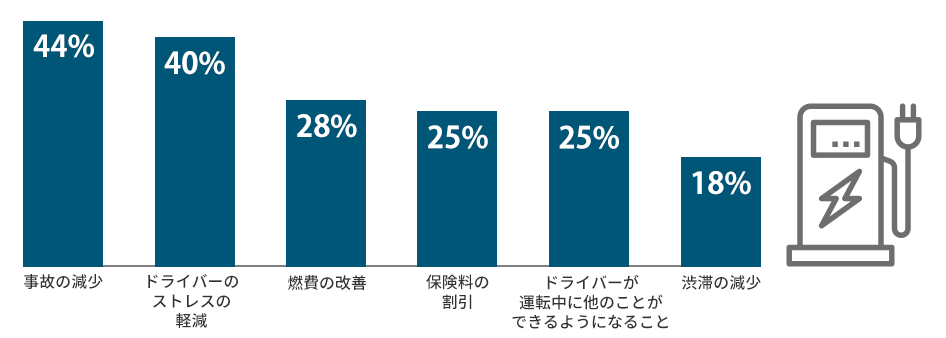

(メリットありとした回答者のうち)自動運転車のメリット

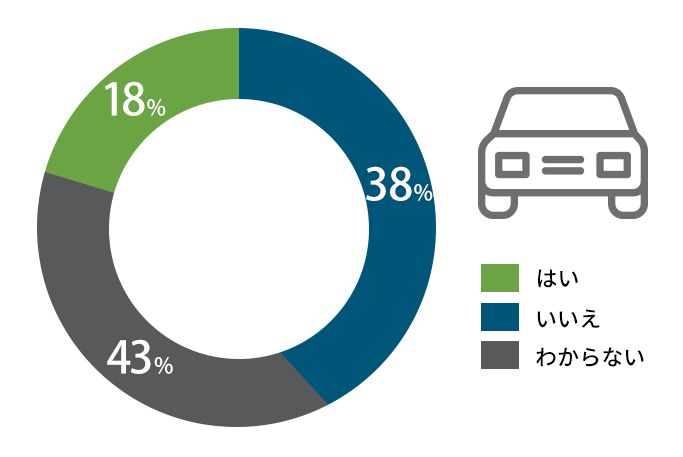

保険料が現状より安くなるのであれば自動運転車の購入を検討しますか。

事故が減れば保険料が下がるが、逆に事故で破損した高価な自動運転装備の修理費がかさみ、保険料が上がる可能性もあるという点を考慮に入れつつ、自動運転車の保険料が上がると思うか、それとも下がると思うかを訊ねた。自動車保険の契約内容を完全に理解していると回答したのはわずかに57%だが、それでも自動運転車にまつわる保険料算定における相反する要因を理解しているようだ。保険料が上がる、下がる、または変わらないと回答したのがそれぞれ31%、36%、および33%とほぼ均等に分かれた。このように意見がわかれると、保険会社が自動運転技術をどのように扱うかを考える時間的猶予が生まれるので、短期的には歓迎されるだろう。これらの数字を念頭に置くと、44%が「事故の減少」をメリットとする割に「保険料の割引き」をメリットとするのが25%に過ぎないということは、少なくとも一部の顧客が衝突のリスク軽減が必ずしも保険料の引き下げにつながらないと認識していることを示唆している。

保険会社にとっての本当のリスクは、顧客が保険料の割引きを目当てに自動運転車を購入しないとしても、自動運転車を買ってしまえば、自動運転機能に対する割引きを提供する保険会社に切り替えてしまう可能性が高いことだ。これまで実施されてきたJ.D. Powerの調査によると、消費者の生活の変化にかかわることを割引きの対象にすると最高レベルの顧客満足度、ロイヤルティおよび支持につながることがわかっている。

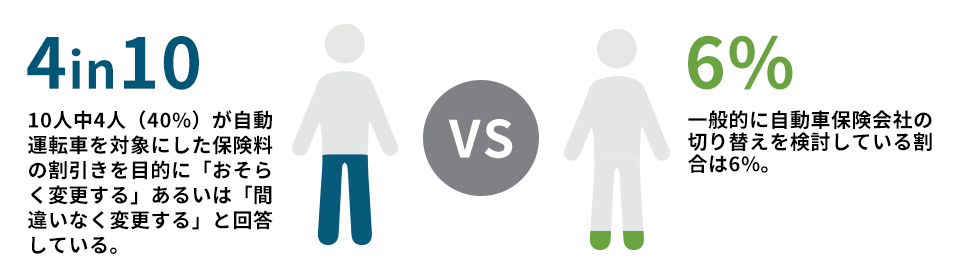

仮に自動運転車を購入した場合、割引きのために保険会社を変更するか、との問いにも同じような傾向がみられる。10人中4人(40%)が自動運転車を対象にした保険料の割引きを目的に「おそらく変更する」あるいは「間違いなく変更する」と回答している。この数字は、一般的に自動車保険会社の切り替えを検討している割合が6%であることを考えるとかなり高いことがわかる。切り替えるか否かの意思決定に影響しているのは明らかに保険料金であるが、これはこれまでのJ.D. Power Auto Insurance Studyが示してきた傾向と異なる。つまり、新規契約件数がこの五年間で過去最低を記録したにもかかわらず、27%が保険料がどれほど安くなっても切り替えるつもりがないと回答しているのである。

保険会社を変更する意思

保険会社にとりもう一つの大きな問題は、自動運転車が衝突事故を起こした場合、責任の所在がどこにあるかということだ。誰が交通事故の責任を負うのかという問題は、一般のユーザーがわからないのは理解できるが、業界もほとんど同じような状況にある。39%のユーザーがドライバーに事故を回避する責任があると認識しており、自動車メーカーあるいは部品サプライヤーに責任があると回答したのは22%に過ぎない。ほぼ3分の1(31%)が誰の責任かわからないとしており、この問題の不透明さを浮き彫りにしている。

消費者が自分で運転することから手を引き、自動運転車に乗り換える可能性は、たとえ自動車保険が割引きされたとしても、まだ低いようだ。保険会社は自動運転に対する世の中の態度を注視し、こういった新機能を保険契約の中に組み込むことの事業性を見極める必要がありそうだ。

- 筆者紹介

- Robert M. Lajdziak

J.D. Powerの保険ビジネスコンサルタント。消費者と各社の関わり合い方をみますと、消費者側が重視する内容が進化しており、これまでの業界の既成概念では消費者の期待に応えられなくなってきていることに高い関心を示しています。

本書に記載の情報は、J.D. パワーが信頼できると信じる情報源より入手したものですが、情報源に人的または機械的な誤りがある可能性があるため、J.D. パワーは情報の正確性、適切性、完全性を保証せず、情報の誤りや脱落、またはかかる情報を使用したことによって得られた結果について責任を負いません。本資料はJ.D. パワーの所有物、またはJ.D. パワーが使用許諾契約のもとに使用するものです。本資料は、J.D. パワーの書面による明示的な許可なく複製、転送、抜粋、配布、または他の情報と組み合わせることはできません。本資料の利用者は、いかなる部分も編集、修正または改ざんすることを禁止します。使用許可は cc-group@jdpa.comまでメールでご申請ください。本資料からの引用はすべて “J.D. Power Mobility Disruptors, © 2018 J.D. Power.All Rights Reserved.”と明記される必要があります。本報告書中の情報を広告の主張の根拠とすることはできません。